Что такое расходный кассовый ордер: когда нужен, как правильно заполнить

Расходный кассовый ордер (РКО) оформляется каждый раз, когда из кассы компании выдаётся наличка на разные цели. Он является частью первичной учётной документации, формируется в одном экземпляре и хранится в архиве не менее пяти лет.

Рассказывают эксперты Эвотора

Согласно указанию № 3210-У Банка России, РКО является кассовым документом, его обычно оформляют в бумажном виде. В электронном формате первичку вести не рекомендуется. Документ необходим для фиксации выплат наличными из кассы, оформляется в одном экземпляре сотрудником бухгалтерии, затем его подписывают руководитель фирмы, главбух, кассир и тот, кто получает деньги.

Так как в РКО указаны ФИО получателя, кассир должен сверить их с паспортными данными или сведениями из другого документа, после чего выдать указанную сумму.

Заполненный расходный кассовый ордер остаётся в организации после того, как кассир выдал по нему деньги получателю. Хранить РКО следует в течение пяти лет по истечении отчётного года, а если возникают спорные ситуации и разногласия, то до принятия решения по спору. При этом сокращать сроки хранения запрещено, а вот продлевать их по необходимости можно.

Бухгалтеры и кассиры называют РКО также кассовым расходником или расходником по кассе.

Онлайн-касса «Эвотор» может вести КУДиР за вас. В вашу книгу всегда можно будет что-то добавить, исправить или убрать записи. А если налоговая запросит КУДиР — сможете распечатать бумажную версию сразу за последние три года.

На правах рекламы ООО «Эвотор» 2Ranykm1Xje

Когда заполняется РКО

Обратите внимание, что в 2022 действует упрощённая схема кассового учёта, ИП теперь не обязаны вести РКО и кассовую книгу.

Расходник по кассе заполняется тогда, когда нужно выдать наличные средства на разные цели:

- зарплата и другие выплаты, например матпомощь, командировочные — личные нужды сотрудника;

- выдача денег для сдачи в банк;

- выдача денег отдельному подразделению компании для проведения кассовых операций;

- выдача подотчётных средств работникам и другим физлицам;

- другие одобренные законом цели.

Как правильно заполнять расходный кассовый ордер

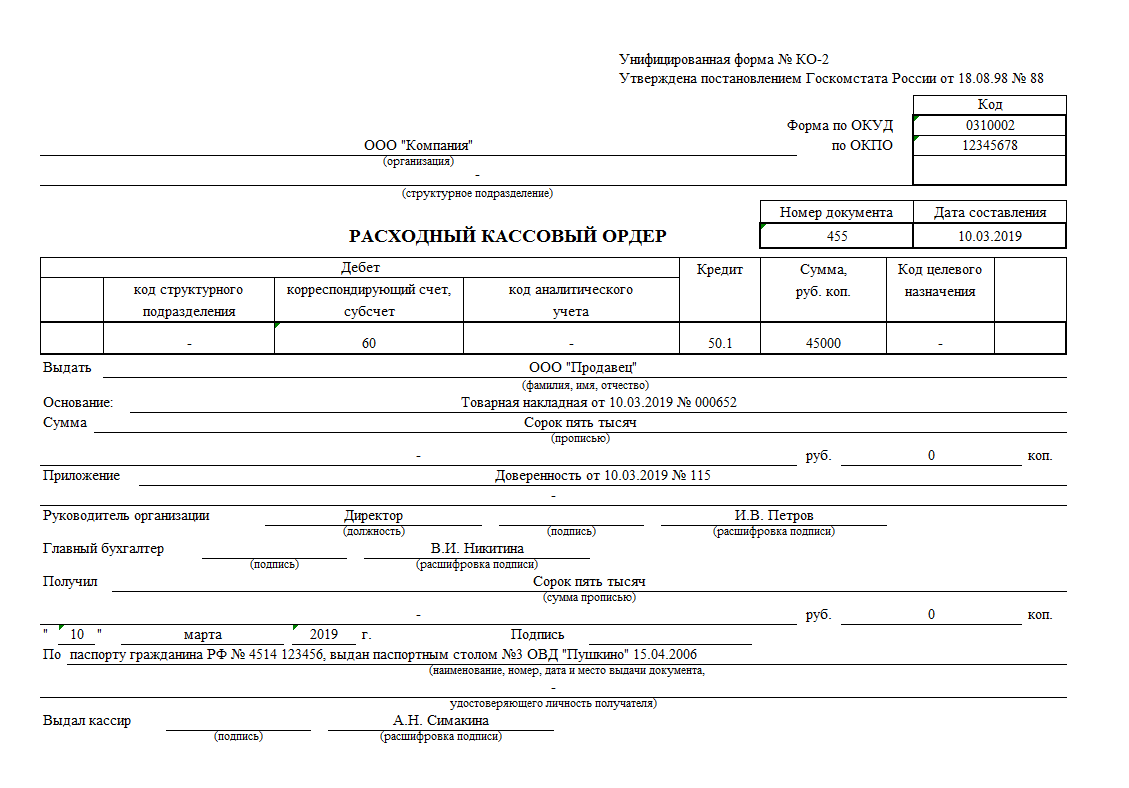

РКО заполняется согласно принятой единой форме бланка КО-2, которую утвердил Госкомстат. Расчётный ордер может быть заполнен как вручную, так и в текстовом редакторе (PDF).

Законом предусмотрена возможность оформить РКО и ПКО в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ, п. 4.7 указания Банка России от 11 марта 2014 года № 3210-У). Однако технически это невозможно, так как расходник в этом случае должны подписать электронной подписью все, включая получателя. Совмещать электронные и рукописные подписи нельзя. Так что РКО можно заполнить на компьютере, но потом распечатать и получить все подписи.

Его заполняет кассир, подписывают главбух или лицо, которое выполняет его обязанности, руководитель организации. Заполнить форму несложно, достаточно следовать примеру заполнения расходного кассового ордера. Выдавать наличные средства можно только при должном оформлении РКО.

{kind=link}

Есть несколько правил оформления:

- РКО создаётся только в одном экземпляре.

- Оформляется строго в день выдачи денег.

- Фиксируется в журнале учёта кассовых ордеров.

- РКО нужно нумеровать, причём расходные и приходные ордера нумеруются раздельно.

- Нумерация в течение года не должна прерываться.

- С января каждого года ордеры нужно начинать нумеровать заново.

Существует общее правило, согласно которому ведением всех кассовых операций, в том числе заполнением РКО, занимается кассир. Но если владелец сам ведёт все операции с наличными, то он может подписывать кассовые расходники.

Пошаговая инструкция заполнения расходного кассового ордера:

- В графе «Организация» указать её форму — ООО, АО, ЗАО и так далее — и название, например, ООО «Ремстрой».

- В поле «Код по ОКПО» заполнить код согласно уведомлению из Росстата. Если он не присвоен, ставится прочерк.

- В полях с указанием номера и даты составления документа в формате 24.11.2021 написать очередной номер кассового расходника из журнала учёта. Ордер оформляется в тот же день, когда выдаются деньги, поэтому дата одна и та же.

- В столбце «Дебет» указать код структурного подразделения (если такового нет — прочерк), номер корреспондентского счёта, субсчёта.

- В графе «Кредит» указать номер бухсчёта, по кредиту которого выдаются деньги. Чаще всего это счёт 50.1 — «касса».

- В «Коде целевого назначения» — код использования выдаваемых средств: зарплата, расходы на командировку. Если он не применяется, нужно поставить прочерк.

- В графе с указанием суммы нужно цифрами написать, сколько денег будет выдано.

- В строке «Выдать» написать ФИО получателя, а в поле «Основание» — причину выдачи, например аванс, матпомощь, командировочные.

- В строке «Сумма» нужно указать выданную сумму прописью с большой буквы.

- Строка «Приложение» — здесь указываются реквизиты квитанций, приказов или тех документов, которые являются основанием для выдачи наличных.

Затем нужно заполнить сведения о руководителе предприятия, главбухе. А строку «Получил» заполняет непосредственно получатель денежных средств. Там он указывает выданную ему сумму, расписывается, проставляет число, месяц, указывает данные документа, удостоверяющего личность, если эти сведения не были указаны.

Кассир заполняет свою строку только после того, как отдал деньги. Заполненный расходник остаётся в кассе.

Журнал регистрации расходных кассовых ордеров

Заполнять расходники по кассе обязаны все организации, имеющие кассу и проводящие по ней операции. Учитывать их нужно в специальном журнале — кассовой книге.

Журнал представляет собой учётную книгу, которая ведётся по форме № КО-3. В нём регистрируется каждый выданный документ. При желании организации могут не использовать унифицированный формат и разработать свой вариант журнала кассового учёта: с 2013 года применение единого формата журнала по форме КО-3 является рекомендацией, а не обязательным требованием.

Вести его можно не только в бумажном виде, но и в электронном, распечатывая по запросу налоговой. Дублировать бумажную и электронную книгу не нужно. Электронная форма должна быть заверена подписями главбуха и руководителя организации.

Для тех, кто с Эвотором

Чтобы следить за финансами предприятия, выявлять ненужные траты и узнавать, продажи каких товаров приносят больше прибыли, используйте сервис «Книга учёта доходов и расходов». А ещё он поможет вам заполнить декларацию и отправить документ в налоговую — ехать никуда не придётся.

На правах рекламы ООО «Эвотор» 2RanykjXYTJ

Как сделать или исправить РКО в 1С

Индивидуальные предприниматели не обязаны вести учёт кассовых операций в 1С. А вот у компаний такая обязанность есть, потому следует знать, как сделать в 1С расходный кассовый ордер.

РКО заполняется в программе 1С в пункте меню «Кассовые документы» (Банк и касса → Касса → Документы). В 1С предлагается несколько видов РКО в зависимости от операции:

- заплатить деньги поставщику;

- вернуть средства покупателю;

- выдать подотчётному лицу;

- выплатить заработную плату по ведомости;

- выплатить заработную плату сотруднику;

- выплатить деньги подрядчику;

- вернуть кредитные средства банку;

- внести взнос в банк наличными;

- вернуть заёмные средства контрагенту;

- выдать заёмные средства контрагенту;

- выплатить депонированную зарплату;

- выдать средства для проведения инкассации;

- выдать заём сотруднику;

- другие расходы.

Общие для всех операций поля: номер и дата, контрагент, счёт учёта — как правило, 50.1 — и сумма. Если для операции требуется подтверждающий документ, он указывается во вкладке «Реквизиты платежа».

Особняком здесь стоит выплата заработной платы. Она проводится по платёжной ведомости, даже если деньги выдаются одному сотруднику. То есть вначале нужно создать ведомость, выдать деньги, а затем уже сформировать ордер. Если какой-то сотрудник зарплату не получил, его зарплата депонируется отдельной операцией и будет выдана и проведена позднее. Депонирование можно провести до формирования зарплатного кассового ордера либо после. Во втором случае нужно будет пересчитать РКО заново.

Во вкладке «Печать» заполняются поля, обязательные для печатной формы кассового расходника.

На правах рекламы ООО «Эвотор» 2RanynULN8p

Подытожим

- Расходный кассовый ордер — учётный первичный документ, которые в обязательном порядке должны заполнять все компании, если нужно выдать наличные деньги из кассы, неважно, для каких целей.

- Для индивидуальных предпринимателей их оформление не обязательно.

- Расходник по кассе оформляется на основании единого, установленного законодательством бланка КО-2.

- Оформлять и подписывать документ нужно в бумажном варианте.

- Можно заполнить документ в текстовом редакторе или сформировать в 1С, но потом всё равно надо распечатать и подписать.

- Выдавать получателю денег РКО не нужно.

- Ордер выдаётся в единственном экземпляре и остаётся в организации.

- Учёт выдачи приходных и расходных кассовых ордеров ведётся в специальной книге.

- Книгу учёта кассовых операций можно вести по единой утверждённой форме или же разработать свою, в бумажном или электронном виде.

- Хранить расходники по кассе необходимо минимум в течение пяти лет, сокращать срок хранения нельзя, а вот продлевать — можно при необходимости, например в спорных ситуациях.

Подписаться

На правах рекламы ООО «Эвотор» 2Ranynefvji

Подписываясь на рассылку, вы соглашаетесь на получение сообщений рекламного характера

Избежать штрафов

![]() 14034

14034

![]() 11567

11567

![]() 5534

5534

![]() 15523

15523

![]() 15183

15183

![]() 88351

88351

![]() 6906

6906

![]() 9325

9325

![]() 7455

7455

![]() 25121

25121

![]() 9602

9602

![]() 91513

91513

![]() 7379

7379

![]() 2490

2490

![]() 30599

30599

![]() 43778

43778

![]() 3023

3023

![]() 10476

10476

![]() 106576

106576

![]() 9258

9258

![]() 2914

2914

![]() 18302

18302

![]() 4928

4928

![]() 2280

2280

![]() 3085

3085

![]() 7906

7906

![]() 22204

22204

![]() 13909

13909

![]() 5161

5161

![]() 2525

2525

![]() 6807

6807

![]() 18222

18222

![]() 3321

3321

![]() 6057

6057

![]() 3723

3723

![]() 2220

2220

![]() 10982

10982

![]() 4027

4027

![]() 2324

2324

Что скажете?