- Что такое кассовые операции

- Какие документы относятся к кассовым

- Документы при общем порядке ведения кассовых операций

- Документы при упрощённом порядке ведения кассовых операций

- Сколько хранить кассовые документы в организации

- Как рассчитать срок хранения кассовых документов

- Как хранить документы по кассовым операциям

- Электронные кассовые документы

- Ответственность за несоблюдение сроков хранения

- Подытожим

Хранить нельзя выбросить: срок хранения кассовых документов в организации

Если компания работает с наличными, любые операции должны сопровождаться документами. Эти документы хранятся от пяти до 75 лет, даже если компания закроется. Разбираемся, какие документы относятся к кассовым и как долго их нужно хранить.

Все свои документы компания должна хранить определённое время. Даже если она закрылась, уничтожать их нельзя ещё долго. Впоследствии они могут понадобиться, например, для проверки госорганами, для суда или для подтверждения стажа работника. Это распространяется и на кассовые документы.

Разобраться в вопросе помогли эксперты Эвотора.

Что такое кассовые операции

Понятие «кассовые операции» практически никак не связано с кассовым аппаратом. Компания вообще может его не применять, если закон ей это позволяет. Но у нее всё равно могут быть кассовые операции. Нужно различать два значения понятия «касса».

Операционная касса компании, она же касса с точки зрения бухгалтерии, — это кошелёк, через который проходят все операции с бумажными деньгами. Сняли наличность с расчётного счёта для выплаты зарплаты — кошелёк пополнился. Выдали зарплату живыми деньгами — сумма в кошельке уменьшилась. Выдали офис-менеджеру бумажные деньги на покупку канцелярии — кошелёк стал ещё тоньше. Магазин весь день принимал деньги от покупателей, а по окончании смены кассир зафиксировал сумму наличной выручки — произошло пополнение кошелька.

Контрольно-кассовая техника (ККТ), которую также обычно называют кассой. Это аппарат для выбивания чеков. Фискальные чеки необходимы для оформления операций, связанных с расчётами за товары, работы и услуги. В примерах выше применять ККТ нужно только при продаже товара в магазине.

Понятия «операционная касса» и «кассовая техника» пересекаются лишь частично. Некоторые операции по кассе оформляются чеками ККТ, например продажа чего-либо за бумажные деньги или возврат с выплатой покупателю наличных. Другие же операции, при которых оформляется чек кассового аппарата, не влияют на кассу компании. Пример — продажа товара, за который покупатель рассчитывается банковской картой. Чек ККТ в этом случае выбить необходимо, а вот на кошелёк наличности покупка никак не повлияет, ведь расчёт происходит в безналичном порядке.

Какие документы относятся к кассовым

Кассовые операции в их бухгалтерском понимании, то есть операции по кассе компании как по кошельку наличных рублей, оформляются в соответствии с требованиями из указания Банка России от 11.03.2014 № 3210-У. В документе приводятся правила ведения кассовых операций в общем случае, а также в упрощённом порядке — для ИП и субъектов малого предпринимательства.

Если компания не проводит операций с наличными деньгами, значит, не нужно оформлять никаких кассовых документов.

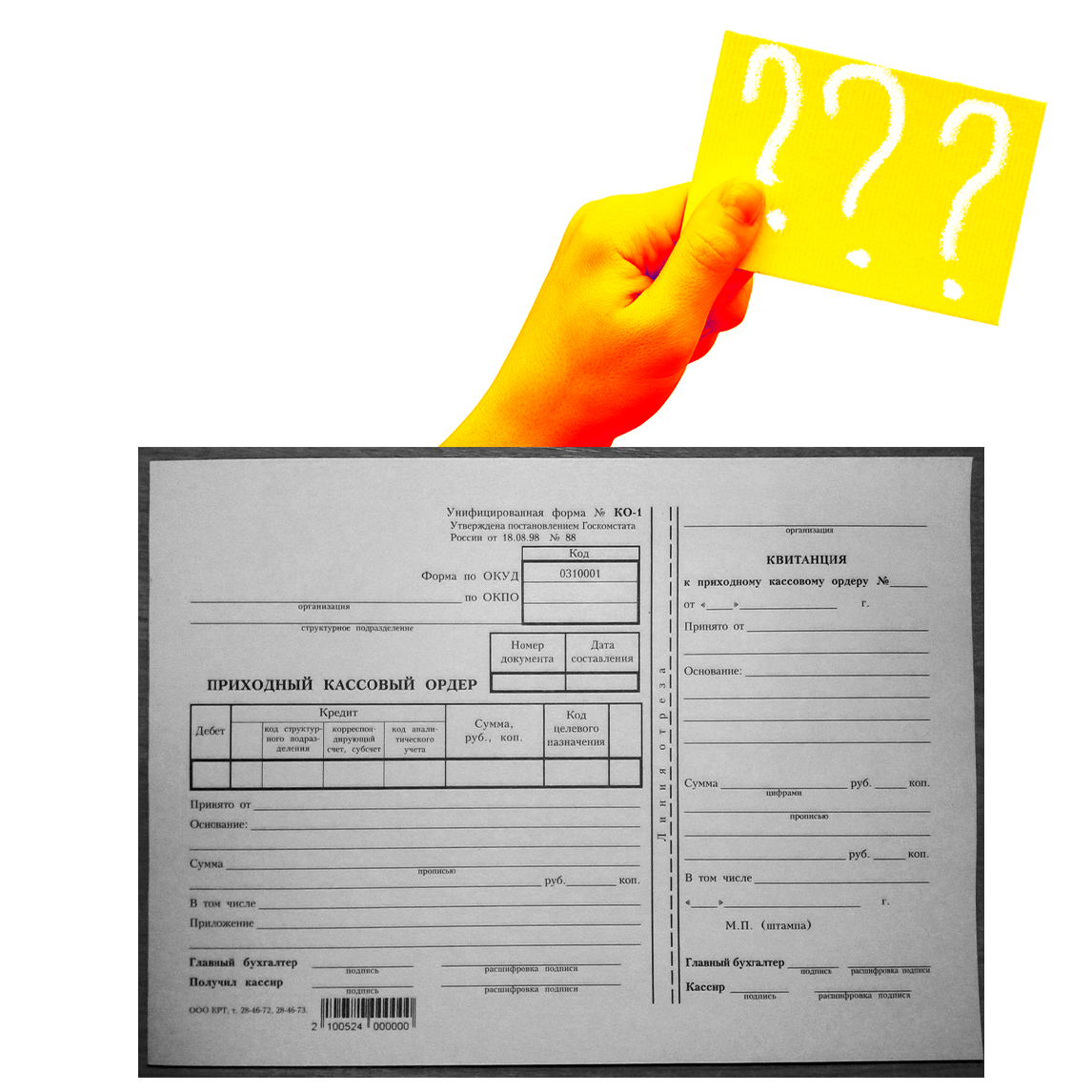

- Приходный кассовый ордер (ПКО) — первичный документ при операциях с наличными, которым подтверждается поступление денег в кассу компании. ПКО можно составлять на каждую поступившую сумму или на всю сумму за день. Если операций с наличными мало, удобнее первый вариант. Если же много, например в розничной точке, то лучше оформить один ПКО на всю сумму выручки после завершения смены. Приходный кассовый ордер выписывается по унифицированной форме № КО-1.

- Расходный кассовый ордер (РКО) — первичный документ для оформления операций по выдаче денег из кассы компании. Оформляется по форме № КО-2.

- Кассовая книга — регистр, в котором отражается информация о движении наличности на основе ПКО и РКО. Данные в книгу вносят ежедневно, а также в ней подводят итоги за месяц, квартал и год. Ведётся на бланке по форме № КО-4.

- Книга учёта принятых и выданных кассиром денежных средств (КО-5). Ведётся, если с деньгами работают разные люди, например, когда в организации несколько подразделений, в которых идёт работа с наличными. Книгу ведёт старший кассир.

- Расчётно-платёжная ведомость (Т-49) или платёжная ведомость (Т-53) — документ, который составляется при выдаче зарплаты наличными деньгами. В расчётно-платёжной ведомости фигурирует общая сумма на оплату труда всего персонала. На её основании составляется один РКО на всю сумму зарплаты. Платёжная же ведомость формируется на каждого работника отдельно. Оптимальный для себя вариант компания выбирает сама.

- Журнал регистрации приходных и расходных кассовых документов (КО-3) — регистр сводного учёта ПКО и РКО. Обязанности по его ведению отменены, но некоторые компании продолжают это делать для удобства.

Итак, по общему порядку к кассовым документам относятся:

- приходный кассовый ордер (КО-1),

- расходный кассовый ордер (КО-2),

- кассовая книга (КО-4),

- книга учёта принятых и выданных кассиром денежных средств (КО-5),

- журнал регистрации приходных и расходных кассовых документов (КО-3),

- зарплатная ведомость (Т35 или Т-49).

Документы при упрощённом порядке ведения кассовых операций

Субъекты малого предпринимательства и все ИП могут не оформлять ПКО, РКО и не вести кассовую книгу. Однако они обязаны формировать платёжные либо расчётно-платёжные ведомости. Конечно же, в том случае, если рассчитываются с работниками по зарплате и подрядчиками, нанятыми по ДГПХ, наличными деньгами.

Например, ИП открыл небольшую пекарню. Он работает с онлайн-кассой и принимает от покупателей наличные деньги и оплату картой через онлайн-кассу. Сотрудники получают зарплату на карту через банк. В этом случае у ИП не будет никаких кассовых документов, которые нужно хранить.

Но если вы ООО и ведёте кассовую дисциплину на общих основаниях, то наличие онлайн-кассы не освобождает вас от формирования и хранения РКО, ПКО, кассовой книги и прочих кассовых документов.

Онлайн-кассы Эвотора подойдут для любого бизнеса. Они совместимы с любыми устройствами и позволят принимать оплату удобным способом: наличными, картой или QR-кодом.

На правах рекламы ООО «Эвотор» 2RanynNPk3a

Сколько хранить кассовые документы в организации

Сроки хранения документов по кассовым операциям определяются сразу несколькими документами.

- Статьёй 29 закона № 402-ФЗ от 06.12.2011 о бухучёте, так как кассовые документы относятся к первичным учётным.

- Приказом Росархива от 20.12.2019 № 236, которым утверждён перечень всех типовых документов со сроками их хранения.

- Тот же 402-ФЗ устанавливает, что бухгалтерские документы подлежат хранению не менее пяти лет.

- По приказу № 236 срок хранения кассовой книги и кассовых документов — пять лет, а при возникновении споров — до принятия решения по делу (пункт 4.1, строка 277).

- Платёжные и расчётно-платёжные ведомости относятся к документам по учёту оплаты труда и хранятся шесть лет. Однако при отсутствии лицевых счетов действуют иные сроки: ведомости, созданные до 01.01.2003, хранятся 75 лет, а созданные после 01.01.2003 — 50 лет (пункт 4.2, строка 295).

Под лицевым счётом (ЛС) понимают специальную форму Т-54 или самостоятельно разработанный компанией документ, в который вошли все обязательные реквизиты. В ЛС отражаются данные о приёме на работу и увольнении, занимаемой должности, условиях труда, окладе или тарифной ставке, надбавках, отпусках, отработанном времени, начисленной и выплаченной зарплате и удержаниях из неё. Хранить ЛС нужно 50 или 75 лет. Вести лицевые счета необязательно, но тогда 50 или 75 лет придётся хранить платёжные ведомости.

Примечание. Сроки хранения есть и у тех документов, которые формируются на кассовом аппарате. Фискальные документы — чеки и отчёты ККТ — тоже подлежат хранению в течение пяти лет. Но они хранятся в электронном виде в памяти аппарата — в фискальном накопителе. Его нужно хранить не менее пяти лет.

Как рассчитать срок хранения кассовых документов

Течение срока хранения документов начинается не с момента их создания. Срок считается с 1 января года, следующего за тем, в котором документ был закончен делопроизводством. Это сказано в инструкции к упомянутому перечню Росархива — она утверждена приказом службы от 20.12.2019 № 237.

Например, срок хранения кассовых ордеров за 15 января, 15 августа и 15 декабря 2023 года начинается с 1 января 2024 года и заканчивается 31 декабря 2028 года.

Тем же пунктом приказа № 237 установлено, что сроки хранения кассовых книг исчисляются с 1 января года, следующего за годом, в котором было завершено их ведение. То есть кассовая книга за 2023 год также подлежит хранению до конца 2028 года.

А вот платёжные ведомости 2023 года придётся хранить как минимум до конца 2029 года — при условии, что в компании ведутся лицевые счета работников. Ведь минимальный срок хранения документов по зарплате — шесть лет. Если же лицевые счета не ведутся, то по действующим сегодня правилам хранить ведомости придётся до конца 2073 года.

Как хранить документы по кассовым операциям

Порядок хранения документов определяется законом «Об архивном деле» от 22.10.2004 № 125-ФЗ и выпущенными к нему подзаконными актами.

Для документов, срок хранения которых менее десяти лет, включая кассовые, особых правил не установлено. Определить условия хранения должен их собственник, то есть компания. При этом она обязана обеспечить их сохранность и защиту от несанкционированного доступа. В остальном же документы можно хранить как удобно.

Ещё один важный момент: следует продумать размещение документов так, чтобы нужный было легко найти. Как правило, при временном хранении до уничтожения документы лежат в шкафах или сейфах в офисе компании. Речь про кассовые ордера и книги. А также про платёжные ведомости, у которых не истёк десятилетний срок хранения.

Если компания не ведёт лицевые счета работников, то ведомости по истечении десяти лет нужно передать в архив. Сделать это следует не ранее, чем через год после окончания десятилетнего срока хранения, но и не позже, чем через три года. Архив может быть организован силами самой компании, но также можно передать документы на хранение по договору в государственный или муниципальный архив либо иную организацию из утверждённых Правительством списков.

Если бизнес закрывается, документы, срок хранения которых не истёк, нужно передать в сторонний архив (п. 10 ст. 23 закона № 125). В законе говорится только об организациях в процессе ликвидации или банкротства. Однако требование рекомендуется исполнять и предпринимателям, ведь сдать документы в архив гораздо проще, чем обеспечить их хранение на долгие годы.

Электронные кассовые документы

Если компания часто работает с наличными деньгами, то за годы у неё может набраться немало кассовых документов.

Однако все формы, о которых идёт речь в этой статье, могут быть созданы в электронном виде (п. 4.7 указаний Банка России № 3210-У). Подписывают их в таком случае электронной подписью. Хранение кассовых документов в электронном виде в памяти компьютера — гораздо более удобный вариант. Ведь они не занимают много места, не рискуют быть затерянными среди других бумаг или прийти в негодность. Удобство хранения и поиска — одно из существенных преимуществ электронного документооборота.

Важно! Если документы были созданы на бумаге, в таком виде их и придётся хранить весь срок. Нельзя отсканировать, например, кассовую книгу за прошлый год и уничтожить бумажный оригинал. Скан не имеет юридической силы: это не электронный документ, а лишь цифровая копия бумажного. Также неправомерно при ведении кассовой книги на компьютере просто сохранить её как файл. Книга должна быть распечатана и подписана собственноручными подписями ответственных лиц.

Единственный вариант для хранения документов на компьютере — изначально создавать их в электронном формате и подписывать электронной подписью.

Документы, созданные в электронном виде, хранятся столько же, сколько и бумажные. Основное требование также не отличается: обеспечить сохранность и защиту. Но есть и специальные правила — они содержатся в приказе Минкультуры от 31.03.2015 № 526. Вот основные из них:

- электронные документы сохраняют как минимум в двух экземплярах на разных физических устройствах;

- проверять их нужно не реже одного раза в пять лет;

- рекомендуемый формат хранения — PDF/A;

- документ из архива выдаётся с электронной подписью;

- после окончания срока хранения можно стереть документы с носителя либо уничтожить его полностью.

Ответственность за несоблюдение сроков хранения

Специально проверять сохранность документов в компании никто не будет. Но в определённых случаях их могут запросить. Например, налоговая вправе проверить бизнес за три прошедших года (п. 4 ст. 89 НК РФ) даже если компания уже не действует. Или у бывшего работника может возникнуть вопрос по пенсионному стажу, и потребуется поднять архивную платёжную ведомость.

Сослаться на то, что документа нет, значит признать факт нарушения закона. Вот какие штрафы за это могут назначить:

- По статье 120 НК РФ — за грубое нарушение правил учёта. Минимальное наказание за пренебрежение правилами хранения документов — 10 000 ₽. Если же это привело к занижению налоговой базы, штраф составит 20% от неуплаченной суммы, но не менее 40 000 ₽.

- По статье 126 НК РФ — за непредставление документа по запросу госоргана. Сумма штрафа небольшая — всего 200 ₽, но она назначается за каждый отсутствующий документ.

- По статье 5.27 КоАП — за нарушение требований законодательства о труде. Если не хранить расчётно-платёжные или платёжные ведомости, штраф для ИП или должностного лица может составить 1000–5000 ₽, для организации — 30 000 – 50 000 ₽.

- По статье 15.1 КоАП — за нарушение порядка работы с наличными деньгами. Штраф для ИП или должностного лица — 4000–5000 ₽, для организаций — 40 000 – 50 000 ₽.

Подытожим

- К документам по кассовым операциям относят приходные и расходные кассовые ордера, кассовую книгу и платёжные или расчётно-платёжные ведомости по зарплате. Все они оформляются только в случае, если компания имеет дело с наличными деньгами.

- ИП и малые компании могут вести только ведомости по зарплате. Они не обязаны оформлять кассовые ордера и заполнять кассовую книгу.

- Срок хранения кассовых документов в организации или у ИП — пять лет, кроме платёжных ведомостей — их хранят минимум шесть лет. А если не ведутся лицевые счета работников, ведомости нельзя будет уничтожить ещё 50 или 75 лет в зависимости от года формирования.

- Течение срока хранения начинается с 1 января года, следующего за годом, когда ведение документа завершено.

- Документы можно хранить как удобно, главное — чтобы они не потерялись, не пришли в негодность, никто не мог в процессе хранения их изменить.

- Ведомости со сроком хранения более десяти лет нужно передать в архив. Так же следует поступить с документами при закрытии компании.

- За отсутствие документов, которые подлежат хранению, могут назначить немалые штрафы.

- Гораздо проще хранить электронные документы — для этого в компании следует внедрить электронный документооборот.

Подписаться

На правах рекламы ООО «Эвотор» 2Ranyo1JN64

Подписываясь на рассылку, вы соглашаетесь с политикой персональных данных

Избежать штрафов

![]() 7155

7155

![]() 4375

4375

![]() 10618

10618

![]() 10940

10940

![]() 51087

51087

![]() 6192

6192

![]() 7504

7504

![]() 4834

4834

![]() 23307

23307

![]() 5672

5672

![]() 64986

64986

![]() 5350

5350

![]() 1683

1683

![]() 21088

21088

![]() 42055

42055

![]() 30403

30403

![]() 2102

2102

![]() 7968

7968

![]() 74904

74904

![]() 6654

6654

![]() 2335

2335

![]() 14013

14013

![]() 2462

2462

![]() 964

964

![]() 1891

1891

![]() 6554

6554

![]() 16698

16698

![]() 11398

11398

![]() 3832

3832

![]() 1832

1832

![]() 5249

5249

![]() 12836

12836

![]() 2279

2279

![]() 4476

4476

![]() 2769

2769

![]() 1639

1639

![]() 7199

7199

![]() 3010

3010

![]() 1622

1622

Что скажете?